Fakta dan Data Realisasi Penerimaan Pemerintah Provinsi Maluku Tahun 2017-2020

Oleh: Julius R. Latumaerissa (Ekonom dan Konsultan Indeppenden Perencanaan Daerah & Keuangan Publik)

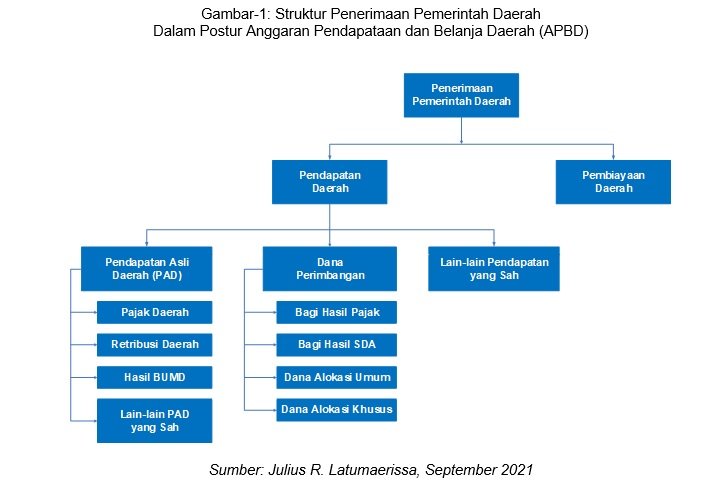

Berbicara tentang penerimaan pemerintah daerah, maka secara anatomi anggaran pendapatan dan belanja daerah (APBD), diketahu bahwa ada dua sumber utama penerimaan ayitu (1). Pendapatan daerah (local government revenue); dan (2) pembiayaan daerah (local government financing).

Pendapatan daerah (local government revenue) terdiri dari tiga unsur besar yaitu (1). pendapatan asli daerah (local own-source revenue); (2). Dana perimbangan (balance fund); dan (3). Lain-lain pendapatan yang sah (others legal revenue). Hal ini dapat dilihat pada gambar-1 dibawah ini.

Pendapatan Asli Daerah (PAD) Maluku

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, guna keperluan daerah yang bersangkutan dalam membiayai kegiatannya. PAD terdiri dari pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Dalam era reformasi dan otonomi daerah pemerintah daerah Maluku baik provinsi, kabupaten/kota diharapkan untuk dapat meningkatkan kemampuan pembiaayaan pembangunan daerahnya sendiri melalui PAD yang ada. Itu berarti pemerintah daeraah Maluku harus mampu, kreatif untuk menciptakan sumber PAD tanpa merugikan kepentingan masyarakat, dunia usaha.

Hal ini menjadi sangat penting sehingga dalam jangka panjang pembangunan di Maluku, dapat dibiayai dengan kemapuan keuangan Maluku sendiri, sehingga ketergantungan kepada dana transfer pusat semakin kecil.

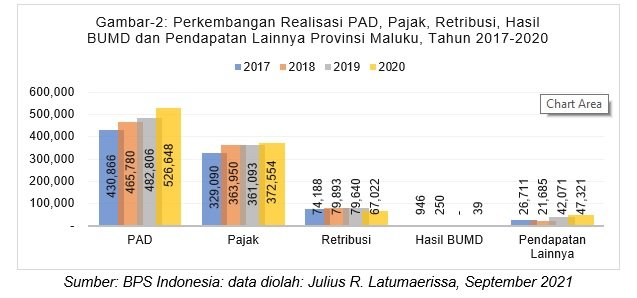

Dari gambar-2 di atas jelas diketahui sumber PAD Maluku selama tahun 2017-2020 terbesar bersumber dari pajak daerah rata-rata 329 - 372 miyar rupiah, suatu angka yang sangat kecil jika dibandingkan dengan daerah lain. Kemudian diikuti oleh Retribusi dengan besaran 70 milyar rupiah selama 2017-2020.

Sementara hasil dari BUMD Maluku hanya tercatat 946 juta rupiah tahun 2017, dan terus menurun sampai tahun 2020 naik sangat signifikan 29 milyard rupiah, daan ironisnya tahun 2019 BUMD Maluku tidak memberikan kontribusi apaapun dalam penerimaan PAD Maluku.

Kenaikan hasil BUMD Maluku tahun 2020 ini dapat disebabkan adanya perbaikan kinerja dari semua BUMD yang ada di Maluku seperti hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, yang terdiri dari bagian laba Perusahaan Daerah Air Minum, lembaga keuangan bank, lembaga keuangan non bank, perusahaan milik daerah lainnya, dan bagian laba atas penyertaan modal/investasi kepada pihak ketiga.

Lain-lain Pendapatan Asli Daerah yang Sah tercatat 26,711 milyar rupiah tahun 2017 dan tahun 2020 mencapai 47.321 milyar rupiah. Kenaikan jumlah lain-lain PAD yang sah ini bisa disebabkan oleh hasil penjualan kekayaan daerah yang tidak dapat dipisahkan, jasa giro, pendapatan bunga, dan komisi, potongan ataupun bentuk lain sebagai akibat penjualan dan / atau pengadaan barang dan/atau jasa oleh daerah,

Namun demikian secara keseluruhan maka total PAD Maluku selama tahun 2017-2020, relatif sangat kecil, sehingga sulit digunakan untuk membiayai proses pembangunan di Maluku. Kekurangan dana pembangunan ini kemudian ditutup melalui dana transefr pusat yang dikenal dengan nama DAU dan DAK.

Dana Alokasi Umum (DAU) adalah transfer dana dari pemerintah pusat ke pemerintah daerah yang dimaksudkan untuk menutup kesenjangan fiscal dan pemerataan kemampuan fiskal antar daerah dalam rangka membantu kemandirian pemerintah daerah menjalankan fungsi dan tugasnya melayani masyarakat, sementara Dana alokasi khusus (DAK) adalah dana yang disediakan kepada daerah untuk memenuhi kebutuhan khusus.

Dari gambar-3 di atas jelas diketahui bahwa total dana perimbangan dari emerintah pusat kepada Maluku tahun 2017 - 2020 rata-rata dia angka 2 triliunan rupiah dan bukan 3 triliun.

Dana perimbangan sebesar 2 triliunan tersebut, bagian terbesar adalah DAU, rata-rata 1,5 – 1,7 triliun rupiah per tahun (2017-2020). Dana DAK, tercatat 733 milyar tahun 2017 dan naik pada tahun 2020 sebesar 1.04 triliun. Tetapi kenaikan DAK ini tidak merubah posisi angka dan perimbangan yang masih di angka 2 8 triliun. Sementara DBH Pajak dan SDA relatif sangat kecil.

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri dari Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK)

Informasi gambar-3 jelas dilihat bahwa dana perimbangan Maluku relatif kecil, karena banyak faktor yang mempengaruhi, tidak semata-mata karena dasar penentuan perhitungan DAU adalah luas daratan, sementara sekarang sudah digunakan juga luas lautan dengan bobot 100%. Faktor yang sangat berpengaruh adalah PAD kita yang sangat kecil, sehingga berpengaruh kepada DBH Pajak yang kecil juga.

Disisi lain kita ketahui bahwa DBH SDA Maluku sangat kecil, padahal potensi SDA Maluku sangat besar, sehingga kondisi ini sangat kontradiktif dengan fakta yang ada, tetapi data menunjukan yang sebaliknya. Hal ini perlu mendapat perhatian dan pengkajian lebih dalam oleh para cendikiawan dan ilmuan di Maluku.

Harus diketahui bahwa pajak daerah adalah pungutan yang dilakukan pemerintah daerah berdasarkan peraturan perundangundangan yang berlaku. Pajak daerah ini dapat dibedakan dalam dua kategori yaitu pajak daerah yang ditetapkan oleh peraturan daerah dan pajak negara yang pengelolaan dan penggunaannya diserahkan kepada daerah. Penerimaan pajak daerah antara lain pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, dan lain-lain.

Jika dipahami dari aspek ini maka saya katakan bahwa pemda Maluku, baik provinsi, Kabupaten dan Kota di Maluku masih berkutat pada pola-pola konvensional-tradisional tentang sumber pajak daerah sementaaraa pola ekstensifikasi pajak belum digarap secara total, profesional dan terukur. Hal ini dapat dibuktikan melalui rendahnya penerimaan pajak daerah di Maluku.

Sementara retribusi daerah adalah pungutan daerah yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan oleh Pemda secara langsung dan nyata kepada pembayar. Retribusi daerah antara lain adalah pelayanan kesehatan, pengujian kendaraan bermotor, penggantian biaya cetak peta, pengujian kapal perikanan, pemakaian kekayaan daerah, pasar grosir dan atau pertokoan, penjualan produksi daerah, ijin peruntukan penggunaan tanah, ijin trayek, dan lain-lain.

Dari pemahaman atas distribusi daerah di atas, saya tiba pada keseimpulan sementara bahwa rendahnya penerimaan daerah dari retribusi karena minimnya ketersediaan jasa pub lik yang disediakan oleh pemda Maluku, sehingga peluang untuk mendapatkan retribusi daerah itu sangat kecil. Prinsi kuat dalam masalah retribusi daerah ini adalah adanya hubungan timbal balik antara jasa publik yang disediakan pemerintah daerah yang digunakan oleh masyarakat.

Proporsi Pad Terhadap Dana Perimbangan 2017-2020

Jika dilihat proporsi PAD terhadap dana perimbangan maka diketahui bahwa tahun 2017 proporsi PAD Maluku terhadap dana perimbangan 18,18%, dan tahun 2018 turun menjadi 17,92%, kemudian naik pada tahun 2019 dan 2020 sebesar 18,41% dan 18,52%.

Sekalipun proporsi PAD terhadap dana perimbangan ini cendrung nik dari 2018-2020, tetapi tingkat kenaikan tersebut semakin menurun. Hal ini ditandai dengan tingkat pertamabah 2017-2018 tercatat 0,49% tetapi pada tahun 2019-2020 tingkat pertamabahn tersebut menurun sebesar 0,11%

Gambar-4 juga menjelaskan bahwa ketergantungan Maluku kepada dana transfer pusat masih sangat besar diatas 70%. Hal ini jelas menggambarkan lemahnya sumber keuangan daerah di Maluku, dan ketidakmampuan pemerintah daerah untuk menciptakan dan meningkatkan sumber-sumber pembiayaan sendiri.

Ketergantungan ini sangat mempengaruhi proses pembangunan Maluku dan bermjuara kepada lambannya roda pembangunan dan rendahnya kualitas hidup dan kesejahteraan Masyarakat Maluku. Semua ini sangat ditentukan oleh faktor kepemimpinan (leadership factor).

Pemimpin Maluku harus SMART, HUMBLE, CREATIVE, INNOVATIVE dan memiliki kemampuan untuk memprediksi masa depan dan menyiapkan solusi yang terbaik. Jika kita semua mau jujur untuk melihat Maluku, maka Maluku tidak butuh pemimpin yang hanya kuat otot, tetapi juga kuat otak. Jangan pernah kita menipu diri kita sendiri dan menyangkal kebenaran hanya demi kepentingan sempit dan sesaat (*)