Fakta dan Data Realisasi Penerimaan Pemerintah Provinsi Maluku Tahun 2017-2020

Oleh: Julius R. Latumaerissa (Ekonom dan Konsultan Indeppenden Perencanaan Daerah & Keuangan Publik)

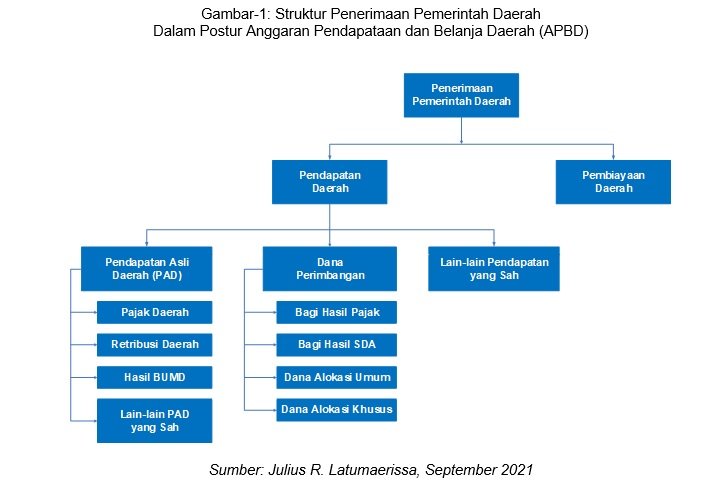

Berbicara tentang penerimaan pemerintah daerah, maka secara anatomi anggaran pendapatan dan belanja daerah (APBD), diketahu bahwa ada dua sumber utama penerimaan ayitu (1). Pendapatan daerah (local government revenue); dan (2) pembiayaan daerah (local government financing).

Pendapatan daerah (local government revenue) terdiri dari tiga unsur besar yaitu (1). pendapatan asli daerah (local own-source revenue); (2). Dana perimbangan (balance fund); dan (3). Lain-lain pendapatan yang sah (others legal revenue). Hal ini dapat dilihat pada gambar-1 dibawah ini.

Pendapatan Asli Daerah (PAD) Maluku

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, guna keperluan daerah yang bersangkutan dalam membiayai kegiatannya. PAD terdiri dari pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Dalam era reformasi dan otonomi daerah pemerintah daerah Maluku baik provinsi, kabupaten/kota diharapkan untuk dapat meningkatkan kemampuan pembiaayaan pembangunan daerahnya sendiri melalui PAD yang ada. Itu berarti pemerintah daeraah Maluku harus mampu, kreatif untuk menciptakan sumber PAD tanpa merugikan kepentingan masyarakat, dunia usaha.

Hal ini menjadi sangat penting sehingga dalam jangka panjang pembangunan di Maluku, dapat dibiayai dengan kemapuan keuangan Maluku sendiri, sehingga ketergantungan kepada dana transfer pusat semakin kecil.

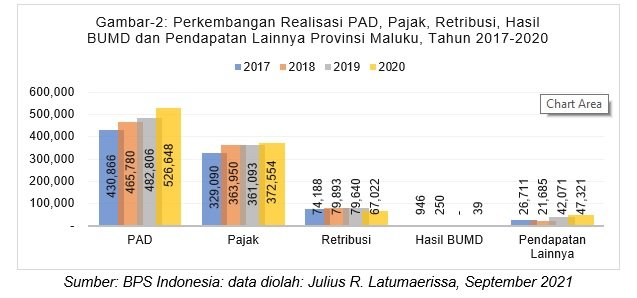

Dari gambar-2 di atas jelas diketahui sumber PAD Maluku selama tahun 2017-2020 terbesar bersumber dari pajak daerah rata-rata 329 - 372 miyar rupiah, suatu angka yang sangat kecil jika dibandingkan dengan daerah lain. Kemudian diikuti oleh Retribusi dengan besaran 70 milyar rupiah selama 2017-2020.